分析了增长点,我们再来看看那些“失败者”的教训.在这些“失败”案例中,有许多并非真的完全失败,如果能跨过这个坎,一次不太成功的经历可能会成为宝贵的参照.

2016年生鲜电商负面事件盘点

2016年1月 鲁振旺放弃生鲜电商项目抢鲜购

2016年3月 顺丰优选四度换帅

2016年3月 dmall核心高管全部撤离裁员过半

2016年4月 美味七七倒闭

2016年5月 拼好货刷单和关闭加盟站

2016年8月 爱鲜蜂裁员风波

2016年8月 青年菜君清算

2016年8月 果食帮宣布停业

2016年9月 壹桌网“倒闭”壹桌app重新孵化

2016年11月 爱鲜蜂获美团投资,疑被控股

2016年12月 百果园收购一米鲜

2016年12月 食行生鲜撤离帝都

类型:产地直供 涉及案例:抢鲜购

我们先看知名电商媒体人鲁振旺的“抢鲜购”项目.抢鲜购的核心模式是农产品的产地直供,产品以水果为主,销售则通过淘宝和微博完成.

农产品产地直供有多种模式:生产者自行经营淘宝店或微店的;生产者对接类似“抢鲜购”这样的专业运营团队;也有向大的电商平台供货的.在这样的背景下,“抢鲜购”面临的是来自上述多方势力的竞争.

同时,这一市场的几大玩家都有自己的优劣势:自营商家亏本销售,靠政府的电商扶贫补助盈利;大电商平台靠流量优势降低运营成本,自然也有价格优势.相比两端,专业团队处于劣势.

另外一方面,由于农产品电商的兴起,以前在服装3c类目通过打“爆款”来获利的做法开始出现在农产品行业.这种情况下,正规做事的团队自然被这些“爆款”给挤到后面,失去流量入口.虽然淘宝在不断地改进规则,但是农产品不标准,不够品牌化,难以找到一个足够坚实的核心竞争力.

这样的环境下,很多的中小型(特别是小型)产地直供商家开始转战微信,因为他们的产品在淘宝上很难获得流量,不如深耕自己周边的小社群和圈子.鲁振旺50万微博的粉丝并未帮助他顺利转型,因为这些粉丝中,许多人是电商从业者,并非他的目标消费群体.

类型:跨界电商 涉及案例:顺丰优选、极速鲜

2016年3月初,顺丰优选第四任ceo连志军离职.顺丰优选上线不满四年,已经四度换帅.很显然,王卫对顺丰优选的发展并不满意.事实上,顺丰优选这几年的发展确实不如其它几家垂直生鲜电商平台.核心原因在于,电商和快递的业务结合虽然紧密,但实际上是组织结构、管理方式和企业文化相差甚远的两类公司.

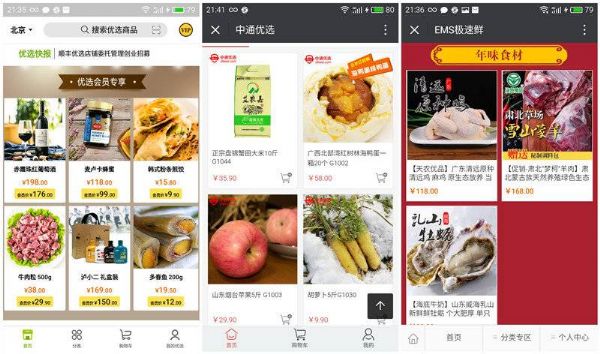

(顺丰优选、中通优选、ems极速鲜手机商城主页,可见选品和设计都有很多硬伤)

不只是顺丰,中通、韵达、天天快递等快递企业也都有涉足生鲜电商,但是发展都不顺利.ems中国邮政也在2016年创立生鲜电商项目极速鲜,一年下来,极速鲜已经失去了初创时期的活力.目前极速鲜上的产品已经很少,除了茶叶外,生鲜品类只有几十个sku了,而产品的设计明显是从自己的资源出发,而非面向消费者的设计.

隔行如隔山,即便拥有“资源”优势,但是缺少电商基因,跨界很那成功.

类型:轻模式商超 涉及案例:dmall

2015年dmall(多点)高调登场,仅凭一个想法就拿到1亿美元天使投资.但是dmall从成立至今,其模式一直没有讲清楚过,与之最为相似的,应该是中国版的instacart,也就是自己不做采购和仓储,跟线下商超合作,客户在dmall的app上选择就近商超的产品,下单后,dmall的配送员去超市拣货然后配送到客户家中.

dmall没有选择全产业链的模式去做生鲜o2o2017生鲜电商数据分析,看似轻模式风险小,而且规避了垂直生鲜电商在采购及仓储物流方面的各类问题.但是对于生鲜这种非标准产品,这种多环节的操作,衔接上很容易出问题.同一公司的不同部门间的流程衔接都容易出错,更何况是不同企业之间的衔接.另外dmall目前的这种模式很难盈利,不盈利情况下的合作是很难长久的.

2016年3月,dmall创始人兼董事长刘江峰、合伙人李文智等一并高管离职,公司裁员过半,公司实际由物美接管.如今dmall更像是物美的电商事业部,这也正印证了dmall模式更适合集团内部运行.

(美国生鲜电商instacart)

或许有人会说美国instacart的例子,因为instacart是独立电商跟不同的商超合作.但是美国生鲜产品相对标准,而且品质高,仓储物流技术也高,这样在中间环境各种摩擦就少很多,这方面,国内还有很大的不足.

类型:移动电商 涉及案例:拼好货、果食帮

近几年,移动电商和社交电商快速崛起,这确实是新的市场机遇,也涌现出很多基于移动端的生鲜电商.移动电商的创业群体大都比较年轻、有激情、有冲劲,但是容易浮躁.

拼好货是一个快速崛起的移动生鲜电商,2015年4月成立,从生鲜水果切入,率先用社交拼单的模式进行销售.创新的模式给拼好货带来了高速的成长,在2016年3月的一份报道中,拼好货宣称其日订单接近100万单,年日均订单40万单.这个数据很“扎眼”,笔者曾在4月份的《生鲜电商初春暗战》一文中分析过这个数据:

日订单100万单,年日均订单40万单.这两个数据意味着什么?第一,日订单100万,如果按照客单价40元计算,那就是近4000万的销售额,相当于2016年双11生鲜品类冠军的单日销售额.而一年日均40万单,同样按照客单价40元算,年销售额是58亿,而目前国内几大生鲜电商尚无一家的年销售额超过10亿.

2016年7月,拼好货即爆出“拼拼小站”刷单丑闻,很多加盟点业务停摆.目前移动端不像pc端有比较真实可靠的第三方统计,这就造成很多移动互联网企业利用各种统计漏洞制造数据繁荣,从而赢得媒体的关注和投资者的青睐,但是泡沫总有破灭的时候,企业如果花太多的时间和精力在虚假繁荣上,必然耽误了磨练内功的功夫,待泡沫破灭后,面对有实力的竞争对手,自然会败下阵来.

2016年8月份停业的果食帮则是另一种类型的泡沫.

果食帮于2014年在深圳成立,是一家移动互联网鲜果运营商,以“果园直采”和“袋果回家”的鲜果体验为卖点,解决办公室吃水果难的问题.

果食帮最红火的时候,是“一元吃水果活动”带来的流量和用户暴增,高峰时,果食帮公众号拥有11万左右的用户,微信、app、线下实体店服务深圳cbd及社区数十万用户.可是这种一元试吃是极不精准的营销,带来的“真实”客户太少,更多的是虚假繁荣.由此,团队很难看到真实数据的残酷,在竞争加剧后,又没有持续资金投入,很快就败下阵来.

类型:主战场的饱和 涉及案例:美味七七

美味七七是一家老牌生鲜电商2017生鲜电商数据分析,其前身是2011年成立的正大天地,2013年5月更名为美味七七.美味七七在2014年获亚马逊2000万美元投资,在2016年4月,因资金链问题停业.

美味七七属于早期生鲜电商第一梯队的成员.早期的生鲜电商都知道,高附加值产品和中高收入人群是生鲜电商的主战场.但是经过早期几年的发展,这个主战场的电商渗透的差不多了,趋于饱和.这个时候,就是竞争者之间拼实力、拼管理的时候了.

(美味七七上海地铁广告)

在实力上,美味七七的管理层和投资方出现裂痕,失去输血能力;在管理上,依然采用烧钱模式促销(如重金投放不精准的地铁广告),还踏上了生鲜o2o的泡沫.这种情况下,美味七七成了垂直生鲜电商第一梯队中第一个倒下的.

类型:o2o的退潮 涉及案例:爱鲜蜂、一米鲜

2015年是生鲜电商o2o最火的一年,但是2016年,这些项目基本上都熄火了:天天果园不久前关闭北上广线下门店,本来生活的o2o项目“本来便利”整合回本来生活,爱鲜蜂裁员,一米鲜被收购.

生鲜o2o采用线上跟线下结合的模式.一个实体水果店或者食材店如果选址好、经营管理好,是可以正常盈利的.能够盈利的实体店再结合线上电商,在这套逻辑下,应该可以做得更好,但是为什么诸多生鲜o2o项目都失败了呢?

这里面主要的原因有两点:第一点在于,一些o2o项目是将简单的购物流程分割成了两个环节,前一天线上订购,第二天还要按时线下取货,让消费者养成这种习惯是很难的,因为这样其实是降低了效率;

第二点,也是最重要的一点,线下购物和线上购物是两类人群,这两类人群会导致对产品、价格、品质、服务完全不同的需求.比如,在社区实体店的主要购物人群是中老年女性,她们根本不需要线上购物,更喜欢在菜场或水果店展示她们比电商采购人员更犀利的眼光;再比如办公楼下里的商铺,这里几乎没有线下购物人群,那么靠线上的订单难以支付商务楼高昂的租金.很多o2o项

来源【首席数据官】,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容来源互联网整理,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jkhui22@126.com举报,一经查实,本站将立刻删除。