【流媒体网】摘要:2021年5G网络、应用、终端呈现哪些新趋势?

自2019年中国5G正式商用以来,5G发展已经走过2年多。2021年,在中央和各地政府助推以及数字化进程加速的大背景下,中国5G从高速建设向高质量发展阶段迈进。

通信运营商作为网络基础设施建设者、运营者以及数字化转型先行者,在5G发展中扮演着至关重要的角色,而其在5G上的布局节奏基本上决定了整个中国5G迈进步伐。2021年,运营商下大力度推动5G深度覆盖、商业化落地,纵深推动5G高质量发展,并取得诸多成绩,相应的5G产业规模也日益扩大。

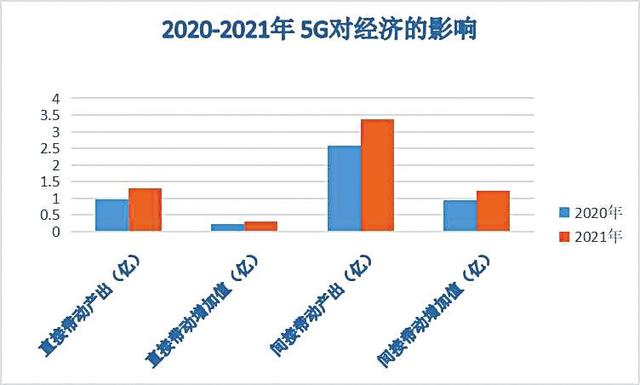

中国信通院最新发布的《2021年中国5G发展和经济社会影响白皮书》显示,预计2021年5G将直接带动经济总产出1.3万亿元,直接带动经济增加值约3000亿元,间接带动总产出约3.38万亿元,间接带动经济增加值约1.23万亿元,分别比2020年增长33%、39%、31%和31%。

流媒体网从5G网络、应用、终端等几个层面着手,汇总2021年运营商5G具体建设进展和成果,文章分三大运营商、广电机构两部分,供业界参考。本篇文章先主要围绕三大运营商5G建设现状和发展动向展开。

网络:5G基站建设快速推进,深度、精准覆盖成趋势

在推动5G发展过程中,网络建设是基础。目前中国在建网方面已经取得显著成就,工信部数据显示,截止2021年11月,中国已经建成5G基站数量139.6万个,占全球70%以上,全国所有地级市城区、超过97%的县城城区和40%的乡镇镇区实现5G网络覆盖。

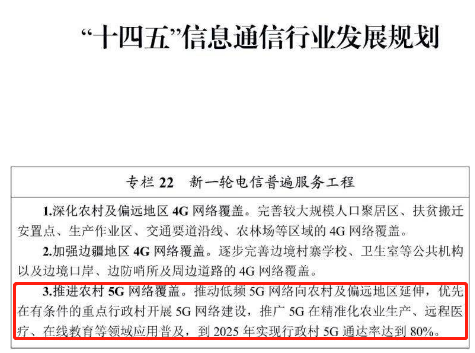

目前中国5G已经实现了网络规模化部署,在此阶段下,按需建设、分场景建设和深度覆盖成为5G建设的重要方向之一。根据十四五规划,中国要建成全球规模最大的5G独立组网网络,力争每万人拥有5G基站数达到26个,实现城市和乡镇全面覆盖、行政村基本覆盖、重点应用场景深度覆盖,其中行政村5G通达率预计达到80%。

实际上,在5G建设中,运营商面临不小的压力。一方面,5G无线基站设备因其单价高、频率高,使得站址设置更为密集,新增站址难度大,导致5G建设前期投入巨大。另一方面,5G后期运营成本较高,尤其是随着基站数量和网络负荷增加,5G基站能耗会持续攀升,随之而来的是5G用电成本增加。

在此背景下,共建共享成行业共识。目前中国电信和中国联通、中国移动和中国广电已经分别签署了5G共建共享协议,12月初举办的“2021中国联通合作伙伴大会”上透露出的数据显示,中国电信和中国联通合计新开通5G基站数量已经达到63.2万个,每年可节约用电117亿度以上,为双方累计节省投资超过千亿。

随着5G网络向纵深覆盖,共建共享低频5G成重要趋势。众所周知,700M由于频谱低、覆盖广,被称为5G时代的黄金频谱,在中国移动和中国广电合作“喜提”700M黄金频段使用权之后,2021年中国电信和中国联通在多个场合不断呼吁在农村地区基于700M频段共建共享5G网络;另一方面中国电信和中国联通还积极谋划用2.1GHz低频实现广覆盖,2021年3月,工信部发布了《2100MHz频段5G移动通信系统基站射频技术要求(试行)》,7月,中国电信和中国联通又启动2.1GHz主设备采集,这意味着中国电信和中国联通此前制定的“3.5GHz + 2.1GHz”双频5G战略将正式实施。相对于主要利用3.5GHz频段建网,2.1GHz的频率在乡镇和县城建网,将对5G投资或是电费等运营成本的下降带来利好。

此外,运营商为应对5G高能耗带来的电费支出挑战,除了大力推动共建共享等网络建设方式革新外,还在积极引入太阳能光伏、自然资源利用等节能技术。例如中国移动采用太阳能光伏电源+一体化能源柜混合供电系统,启用绿色节能5G基站;中国联通发布了《中国联通十四五期间碳排放、碳中和行动计划》,积极研究节能技术,其中5G节能降耗是重点。

另一方面,为解决5G行业网络部署及使用过程中多样性业务承载,为行业客户提供专网网络覆盖和差异化网络服务,打造虚拟专网成为运营商共同诉求。目前三大运营商都推出了5G专网方案,形成5G行业虚拟专网独立运营品牌,并开展商用推广。中国移动为客户按需定制优享、专享、尊享3类组网模式,在2021年10月还发布了5G专网产品体系2.0;中国电信根据典型应用场景划分有“致远、比邻、如翼”3类服务模式;中国联通5G专网则分为虚拟专网、混合专网、独立专网3种部署方式。

值得一提的是,在三大运营商推动下,精准集约建网加快落地。根据工信部数据显示,截止2021年11月,行业虚拟专网、混合专网已经超过2300个。在2021年举办的第四届“绽放杯”5G应用征集大赛参赛项目中,有超过47%的项目明确提出使用5G行业虚拟专网部署模式。

中石化基于5G尊享专网的野外智能节点油气勘探系统项目获一等奖

数据显示,2020年底中国开通5G基站超71.8万个,2021年新增目标为60万个,而文章开头提到截止2021年11月中国已经建成5G基站数量139.6万个,可以计算出三大运营商2021年基本完成5G基站建设目标。

展望2022年5G建设仍将加速推进,中国广电和中国移动计划2022年开通48万座700M 5G基站,同时中国电信和中国联通5G共建共享也从3.5GHz频段扩展到2.1GHz频段,有望降低5G投资成本运营商大数据应用场景,加速5G建设进程,此外中国移动在8月披露的招股说明书中明确提到,拟投入的 5G 精品网络建设项目的募集资金金额达到 280 亿元,占到了募集资金总额的一半,这为5G网络建设提供更多可想空间。当然随着5G建设向纵深推进,也将对运营商网络建设、网络运维优化、业务运营等带来挑战,运营商依靠技术进行多维度创新尤为重要。

应用:5G应用创新不断,规模落地尚需时日

5G网络建设的目的在于应用,应用是体现5G价值的关键。随着5G建设进程加快,创新5G应用成为未来发展的重要任务。2021年政府工作报告中提出“丰富5G技术应用场景”,十四五规划中也明确提到要“构建基于5G的应用场景和产业生态”,同时为了大力推动5G应用发展,7月工信部等十部门联合印发了《5G应用“杨帆”行动计划(2021—2023年)》。得益于政策支持、相关部门推动以及网络的成片覆盖,5G应用也在加速落地。

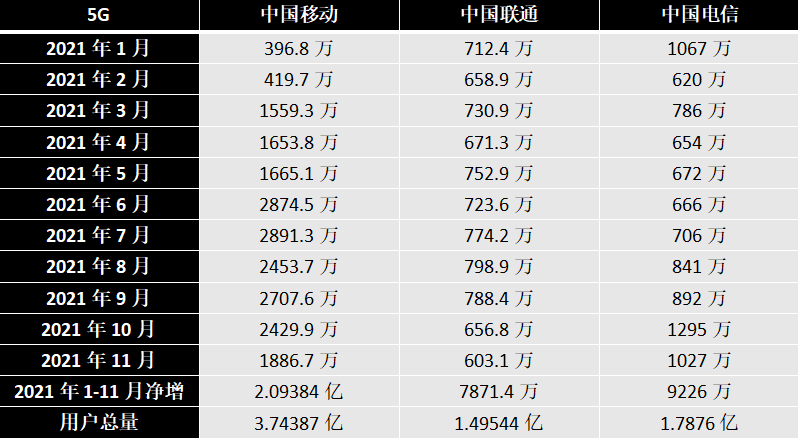

面向TO C市场,三大运营商自2019年11月正式上线5G套餐以来,在2年时间里,用户数量实现了快速增长。截止2021年11月,三大运营商5G套餐总用户数量已经超过7亿户,其中仅今年就新增3.8亿用户。具体来看,2021年1-11月中国移动增加5G套餐用户2.09亿,用户总量为3.74亿,渗透率达到39.13%;中国联通增加5G套餐用户7871.4万,总数为1.50亿,渗透率达到47.13%;中国电信增加5G套餐用户9226万,总数为1.79亿,渗透率达到48.06%。

5G套餐用户增长一方面得益于5G流量单价的下降,据工信部透露,5G流量单价已经降到4.4元/GB,两年来下降46%,未来还会进一步下降。另一方面,5G手机普及也在助推5G套餐用户发展。与此同时运营商创新探索超高清视频、云游戏、视频彩铃、5G消息等特色应用,也成为吸引用户的重要举措。

值得一提的是,随着5G商用网络以及5G用户数的快速发展,通过开展5G用户调研和5G营销引导,完成用户迁转及5G开关打开率、驻留率提升,提高5G分流比(5G流量占全网总流量的比例)成为运营商重要目标。2021年下半年以来,浙江移动、南昌移动、昆明移动、济南联通、上海电信等运营商纷纷宣布5G分流比已经超过30%,这预示着5G网络已经实现30%以上的通信业务承载,运营效益在逐步提升,5G业务进入发展快车道。

另一方面,2021年5G不仅在C端市场快速发展,面向垂直行业应用的B端市场也在迅速起步。在11月举办的2021中国移动全球合作伙伴大会期间,中国移动透露,已打造了100个集团级龙头示范项目,拓展了2340个省级区域特色项目,携手行业龙头打造了200个高质量“样板房”,签约5000余个5G商用案例,智慧工厂、智慧矿山、智慧港口、智慧医疗等多行业已进入规模复制阶段;

中国联通2021年在多个场合公开指出,正积极推进5G+垂直行业应用融合创新发展,着重发力工业互联网、智慧矿山、智慧医疗、智慧城市等重点领域,成功打造全球首个5G全连接工厂、全球首个井下5G专网等一批有影响力的5G灯塔项目,实现5G商业化落地;

中国电信发起成立5G产业创新联盟,发展成员300多家,并于2021年7月发布业界首个运营商5G融合应用开放实验室,在政务、金融、工业、社会民生、文旅等领域积极推动5G落地。

2021年5G融合应用步伐加快,尤其是业界正在积极推动5G R16标准体系商用落地,例如中国移动联合产业完成基于5G R16标准的新型定位方法UTDOA的商用验证以及基于3GPP R16标准的载波聚合速率提升能力验证,中国联通发布了全球首个5G R16 Ready基带芯片平台等,为5G与垂直行业深度融合带来进一步可想空间。

当然尽管5G行业应用领域和前景十分广泛,但仍处于导入期,5G与垂直行业的融合面临刚需场景较少、投资成本较大、行业壁垒较高、商业模式不清晰等挑战,在产业基础支撑能力、行业应用标准制定以及产业生态构建等诸多方面还有待探索创新。总之,5G应用发展是一个“长跑”过程,创新突破、商用爆发并非一件易事,实现规模化应用仍尚需时日。

终端:5G终端形态多样,行业市场逐渐打开

终端是5G产业链的重要一环,是连接5G网络基础设施底座和相关应用的桥梁。值得一提的是,随着5G行业应用不断涌现,多模多频多形态的5G泛智能终端将成为5G时代重要终端形态。也就是说,除了5G手机,5G终端还包括5G CPE、5G工业模组、车载路由器等面向家庭和垂直行业场景的终端形态。

在5G手机终端方面,2021年三大运营商取得积极进展。根据工信部最新发布数据显示,截止2021年11月,三大运营商5G手机终端连接数已经达到4.79亿户,比上年末净增2.98亿户。

与此同时,除了各终端厂商,三大运营商也纷纷紧抓5G换机潮机遇,构建自有5G生态,相继推出自主品牌5G手机。中国联通在1月25日对外发布了自有手机品牌U-MAGIC及两款5G手机新品;中国移动在6月推出了NZONE品牌及首款机型NZONE S7系列5G手机;中国电信也发布了电信自主打造的5G全网通云手机——天翼1号2021,中国电信市场部副总经理陆良军还公开表示,2022年Q1将上市下一代的天翼1号,并发布10款深度定制的云手机,同时软件定制也将全面升级。

另一方面,目前三大运营商已经纷纷确定2022年终端发展目标,中国电信表示,2022年将至少投入650亿元,力争销售5G终端1亿部、数字生活终端7000万部、行业终端4000万部;中国移动力争2022年实现5G终端用户突破4亿,家庭物联网连接数超3.7亿,销售泛终端超过6000万部,实现泛终端销售收入破千亿;中国联通表

来源【首席数据官】,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容来源互联网整理,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jkhui22@126.com举报,一经查实,本站将立刻删除。

")