大数据被誉为21世纪发展创造的新动力,BI(商业智能)成为当下最热门的数据应用方案。据资料显示:当前中国大数据IT投资最高的为五个行业中,互联网最高、其次是电信、金融、政府和医疗。而在金融行业中,银行拨得头筹,其次才是证券和保险。

如何有效应用大数据、云计算等新信息技术,创造价值和财富,创造未来,是我们面临的巨大机遇和挑战。

下面把银行大数据应用做个详细全面的介绍。

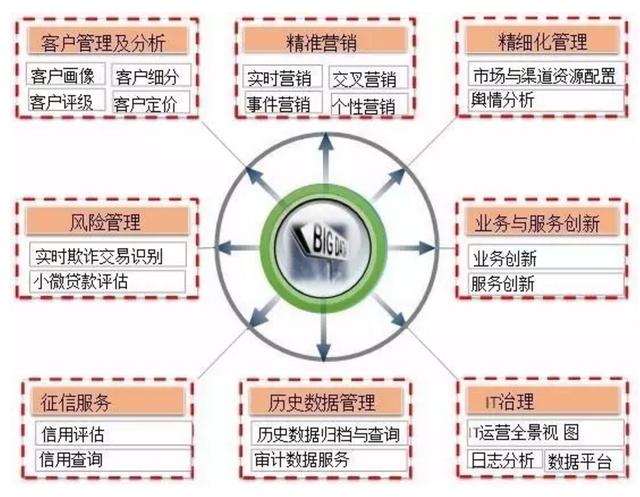

一、大数据金融应用场景

从大数据技术特性以及银行近几年的应用探索来看,大数据在银行商业智能方面的应用主要体现在以下几个方面:

1、客户管理与分析

客户管理应用包括客户画像、客户细分和客户定价等方面内容。

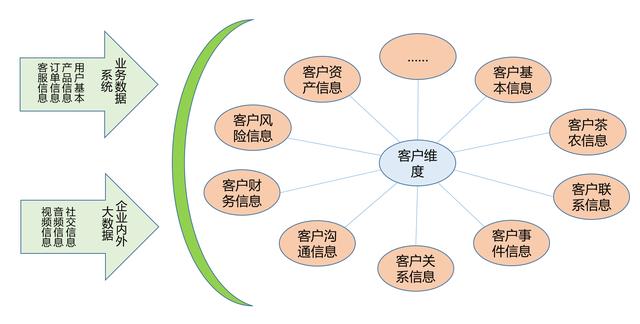

(1)客户画像,包括个人客户画像和企业客户画像。个人客户画像包括人口统计学特征、消费能力数据、兴趣数据、风险偏好、金融数据等;企业客户画像包括企业的生产、流通、运营、财务、销售和客户数据、相关产业链上下游等数据。

客户画像是客户分析的基础。要做好客户画像,银行不仅仅要考虑银行自身业务所采集到的数据银行 大数据时代,更应考虑整合外部更多的数据,以扩展对客户的了解。如社交媒体、微博、电商网站等数据。

(2)客户细分:客户细分方式可以通过多种维度,进行客户分群分组,如通过客户行为分析进入细分。客户细分是产品开发和市场营销的基础,通过客户细分使差异化服务成为可能,使提供的产品和服务更直接地指向特定的服务人群。有了客户细分的基础,银行可以避免采用同质化的销售策略。

2、精准营销

精准营销是在客户管理基础上开展的精细化营销,包括实时营销、交叉营销、事件营销、个性化营销、潜在客户挖掘及广告投放等。

(1)实时营销:根据客户的实时状态来进行营销。如客户正好到网点存取了一笔大额活期,大堂经理就根据捕获的信息,向客户推荐相关理财产品。

(2)事件营销:根据客户的近期发生的某一事件进行营销。如将改变生活状态的事件(换工作、改变婚姻状况、置居等)视为营销机会。

(3)交叉营销:不同业务或产品的交叉推荐。如某银行借记卡发卡量为1000多万张,而贷记卡发卡量为30万多张,借记卡发卡量是贷记卡的300倍,可通过数据挖掘,分析借记卡的使用情况,特别是商场刷卡消费、网上付款较多、金额较大客户,向他们宣传贷记卡的透支、积分及活动优势,以提高贷记卡发卡量。

(4)个性化营销:银行可以根据客户喜好进行服务或者进行银行产品的个性化推荐。例如,可根据客户的年龄、资产规模、理财偏好等,对客户群进行精准定位,分析出其潜在金融服务需求,进而有针对性的营销推广。

3、风险管理

数据挖掘在银行风险管理方面也是用途很广,包括风险评估、反歁诈和反洗钱等。

(1)中小企业贷款风险评估。银行可通过企业的生产、流通、销售、财务等相关信息结合大数据挖掘方法进行贷款风险分析,量化企业的信用额度,以便更有效的开展中小企业贷款。

(2)实时欺诈交易识别和反洗钱分析。银行可以利用持卡人基本信息、卡基本信息、交易历史、客户历史行为模式、正在发生行为模式(如转账)等,结合智能规则引擎(如从一个不经常出现的国家为一个特有用户转账或从一个不熟悉的位置进行在线交易)进行实时的交易反欺诈分析。

4、业务、服务创新

银行可将客户行为转化为信息流,并从中分析客户的个性特征和风险偏好,更深层次地理解客户的习惯,智能化分析和预测客户需求,从而进行产品创新和服务优化。如银行目前对大数据进行初步分析,通过对还款数据挖掘比较区分优质客户,根据客户还款数额的差别,提供差异化的金融产品和服务方式。

5、精细化管理

精细化管理,其指导思想就是以数据为依据进行管理,包括成本核算、资本管理、绩效考核等方面,具体应用如资源配置、舆情分析等。

(1) 市场和渠道分析优化。通过数据分析,可以了解营业网点渠道的资源配置情况,高柜、低柜窗口是否饱和,自助和人工窗口比例是否恰当,应该如何进行资源优化调 整;通过大数据,银行可以监控不同市场推广渠道尤其是渠道推广的质量,从而进行合作渠道的调整和优化。同时,也可以分析哪些渠道更适合推广哪类银行产品及服务,从而进行渠道推广策略的优化。

(2) 舆情分析。银行可以通过爬虫技术,抓取社区、论坛和微博上关于银行以及银行产品和服务的相关信息,并通过自然语言处理技术进行正负面判断,掌握银行、银行产品及客户服务方面的负面信息,及时发现和处理问题;对于正面信息,可以加以总结并继续强化。同时,银行也可以抓取同行业的银行正负面信息,及时了解同行优势,以作为自身业务优化的借鉴。

6、历史数据归档管理

历史数据归档是大数据的最基本的应用,解决了传统数据平台在处理P级以上数据容量能力不足问题。历史数据管理也是各银行技术部门困扰而又未能很好实现的问题。目前很多银行借大数据技术的应用趋式银行 大数据时代,利用关系型数据库与大数据技术的互补模式,偿试利用大数据技术,以历史数据归档和查询应用为突破口,既满足历史数据归档、客户查询、司法查询以及审计之需求,又培养一批大数据技术人才。

7、征信服务

征信是为个人或企业建立信用档案,采集、客观记录其信用信息,并对外提供信用信息服务的一种活动。按业务模式可分为企业征信和个人佂信,按服务对象可分为信贷征信、商业征信、雇佣征信等。

在互联网金融发展如火如荼之际,基于大数据技术的互联网征信应运而生。对金融业,征信完善了对风险的识别、判断、评估和管理,有利于加快授信过程,分级定价,降低优质借款人借贷成本,大幅提高信贷效率,如蚂蚁小贷,放款时间基本在3分钟以内,金额从几千至几万。

8、IT治理

以数据为中心的信息化建设把IT治理摆在更加突出的位置,如何保证计算机系统的正常运营,成为保证银行业务正常运行的关键。通过大数据技术,可以从运营监控和日志分析中发挥巨大作用。

(1)运营全景视图:通过对系统的动态实时采集,建立可视化的运营管理视图,进行系统跟踪和调度。

(2)日志分析:通过收集操作系统、网络系统运行日志分析,预测未未来可发生的情况;特别是对应用系统操作日志的分析,有助于了解操作人员对系统功能的使用情况,以助于应用系统的优化完善。

二、大数据时代BI特征

大数据时代下的商业智能与传统BI相比有许多特点,具体分析如下:

1、结构化数据及非结构化数据的处理

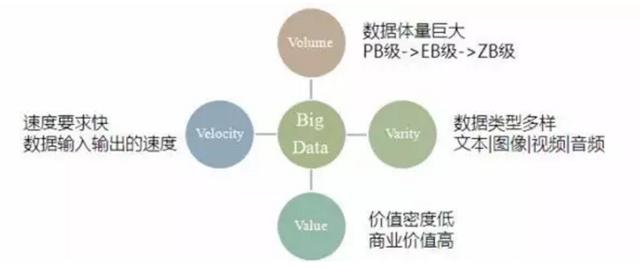

能够分析处理的数据更多样化,除了包括传统BI的结构化数据化外,还包括传统BI不能处理的非结构化数据,如图像、文字、语音等。这正是体现了大数据数据处理的多样性特性(Variety)。

2、分布式数据库

传统BI采用的是集中式数据库,数据规模一般只能达到PB级,而大数据时代的BI,采用了分布式数据库,数据规模从PB到TB级,能够实现海量数据处理。或者采用饭不是计算将结果数据六赞存在HIVE中通过帆软FineBI一类的大数据BI工具展现,这体现的大数据的巨大数据量处理特性(Volume)。

3、分布式-计算向数据靠拢

传统BI采用集中式数据库,数据向计算靠拢,应用中主要以离线计算、批量处理为主,而大数据BI,采用分布式云计算技术,实现了计算向数据靠拢,支持实时及离线的计算模式,能够支持在线计算。这种快速的计算、实时特点体现了大数据的快速特性(Velocity)。

4、智能决策和解读数据应用

传统的商业智能技术,只能实现“使用算法”,进行“数据统计”,通过“报表展示”

来源【首席数据官】,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容来源互联网整理,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jkhui22@126.com举报,一经查实,本站将立刻删除。