刘伟光,蚂蚁金服副总裁,目前致力于蚂蚁金服技术的商业推广和生态建设。在加入蚂蚁金服前,他在企业软件市场深耕多年,创建Pivotal软件大中华区分公司,开创了企业级大数据以及企业级云计算PaaS平台的市场先河。在创建Pivotal中国软件公司之前,刘伟光曾经担任EMC大中国区数据计算事业部总经理,并在甲骨文中国公司工作多年,曾经创建了Exadata大中国区的产品事业部。

小蚂蚁说:

本文干货满满,建议阅读时间30分钟。因此先将本文目录摘录如下,建议大家先收藏转发后再阅读哦~!

一、银行的心声

二、数字化银行的终局

三、如何从《数字化1.0》到《数字化原生2.0》?

四、数字化2.0核心:业务敏捷能力

五、“蚂蚁敏捷原力”(Ant Force)核心经验

六、蚂蚁数字化“操作系统”:Ant OS

七、总结

八、彩蛋1:《金融数据智能中心建设篇》精彩内容

九、彩蛋2:《金融业务敏捷中心建设篇》精彩内容

十、彩蛋3:《金融技术敏捷中心建设篇》精彩内容

2018年7月蚂蚁发布了。经过半年时间的等待,我们的数字化转型系列文章之二 ——《打造金融敏捷中心》,终于问世了。上一篇我们着力分析了数字化转型的不同流派以及转型中如何设计路径的原则,这一次我们更加聚焦在数字化转型中的敏捷战略。在总结分析蚂蚁自身技术锤炼的过程中,我们发现“敏捷能力”无处不在;敏捷的技术能力支撑着蚂蚁自身的普惠金融业务能够快速迭代,同样我们看到中国银行业在面向轻型银行、交易银行、数据银行、Open Bank 等新形态演变的过程当中,业务组件化的能力;人工智能技术的广泛应用,基础技术平台的重构是每一类型改变的核心支柱。今天整个中国金融行业都在面临业务和技术的重大变革时代,本文中,关于传统Core Banking 系统未来的走势;关于敏捷能力需要的组织架构;关于业务组件化形成Open Bank的基础;关于系统架构的持续治理;以及我们建议的数字化转型的成熟度标准都有一定篇幅的论述,内容十分丰富。在数字化转型的路上,蚂蚁会将科技与创新实践进行到底。

银行的心声

用户已经迁徙到数字化世界,银行如何跨越“数字鸿沟”?

数字化银行的终局

银行正在从一个“物理的地方”,变成一种“永远在线”的服务。

在用户都被数字化习惯养成的时代下,跨越“数字鸿沟”是所有银行都要面对和经历的过程。很多银行已经开启了数字化转型进程,来提升客户体验、提升业务敏捷能力、提升开放合作能力:

1. 建立以客户体验和连接为核心的《移动数字化渠道》,重塑线上服务形态和客户体验。进行端到端数字化客户旅程改造(EdgE--End to End Digital),逐渐改善客户体验、优化流程和提升效率。

2.建立以敏捷为核心的《能力中心》,形成技术敏捷能力、业务敏捷能力、金融数据智能,形成科技与业务的双轮驱动模式。建立稳定与敏捷并重、AI全流程嵌入的运营模式和IT能力。

3.建立以开放和生态合作为核心的《开放银行》,全面实现对外金融能力输出、聚合服务与极简化场景嵌入能力。开放银行以API、SDK等技术为核心,综合人工智能、大数据、标记化等技术,将金融服务无缝嵌入实体经济各领域,打破了银行服务门槛和壁垒,拓宽生态边界,重塑价值链,促使银行服务不再只承载于实体网点和电子渠道,有助于推动银行业转型升级。开放银行在提升银行金融服务效能的同时,也使得风险敞口更多、管控链条更长、洼地效应更明显,风险呈现出新特点、新变化。

蚂蚁金服副总裁刘伟光认为:数字化成熟度比较高的银行会率先完成“乐高式银行“,银行业务服务将从部门级、烟囱式的系统变为共享化的服务组件,并将以组件、模块的方式为第三方所调用,与第三方建立丰富的“在线连接”,形成跨机构、跨组织、跨行业的金融场景覆盖,银行正在从一个“物理的地方”,变成一种随时、随地、随需、“永远在线”的服务。

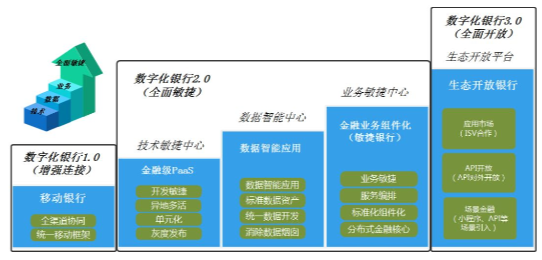

如何从《数字化1.0》到《数字化原生2.0》?

幸存的生物不是最强大的,也不是最聪明的,而是适应力最强的(最敏捷的)生物!——达尔文。

数字化转型已经成为金融行业最热门的话题,过去十多年里,伴随着用户行为习惯的迁徙,银行的业务形态也在不断地进化(以适应用户行为)。随着用户不断向移动端、数字化设备的迁徙,银行也纷纷开启了“移动优先”模式,迎来了以移动为核心的《数字化1.0》时代。“移动优先”战略投入较大的银行,也在移动蓝海捕获了一连串亮眼的业务数据,以广发银行为例,采用数字化移动开发平台重构了手机银行APP、发现精彩信用卡APP,每秒交易请求峰值(TPS)从2600笔/秒提升到了35000笔/秒数据业务化,从APP打开速度提高20倍、闪退率下降100倍,交易平均处理时间由200毫秒缩短到60毫秒,大幅提升客户秒杀体验。

但随着数字化技术的不断普及、面对用户更加细分化市场、场景化的需求,将传统银行存、贷、汇、理财等业务简单地“搬到” 移动APP的模式已经远远不能满足要求,形成了巨大的“数字鸿沟”。

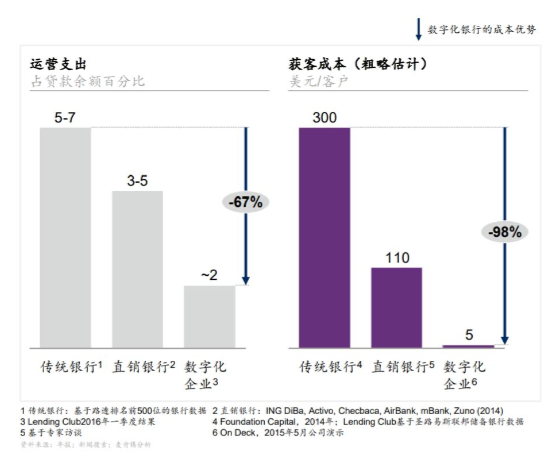

但如何向数字化原生企业的业务敏捷与科技创新能力所看齐? 则需要向更深层次的《数字化2.0》迈进(业务组件、开发敏捷、数据智能),形成“共享化能力中心”作为敏捷发动机。如下图的公开数据分析可以看出,完成了共享敏捷化转型的数字化企业(数字化2.0)要相比直销银行(数字化1.0,以移动化为核心)和传统银行,无论是获客成本、还是敏捷带来的运营成本,都有着更加显著的竞争优势。是时候要考虑将数字化进程推进到“深水区”,通过强大的“共享化能力中心”来建立敏捷化细分市场的覆盖能力,缩小“数字鸿沟”。

作为数字化原生企业代表,蚂蚁金服把自己多年的数字化的“苦与乐”,通过《金融敏捷能力中心》战略(科技+方法论)来对外开放,帮助金融机构打破企业的部门墙、数据墙、业务墙,形成可跨部门、共享化、组件化的金融敏捷能力中心,真正实现业务的可重用、可组装。

数字化转型的打怪升级之路:

数字化2.0核心:业务敏捷能力

敏捷将为业务带来无限的想象力!

金融机构经过多年信息化建设,开发了相当多样化的应用,基本上信息化系统是“全覆盖、无死角”。为了满足银行各业务部门不同的IT需求,导致了大量重复建设的功能和应用充斥在系统中的各个角落,随着系统变得复杂,数据孤岛越来越多,反过来又因为数据无法共通,逐渐成为业务创新的负担和包袱。正是这种典型的业务需求驱动的项目制的IT系统建设方式,导致了阻止企业创新的“组织墙”与“数据墙”,也阻碍了企业走向真正的“数字化企业”。由此可见,真正的走向数字化转型,必然是企业整个技术架构的转型,绝不能再头疼医头,脚疼医脚。

毕马威发布了《助力企业数字化转型》的报告,其中的一些观点颇为值得关注。报告提到,未来企业将重点致力于解决从传统信息化到数字化的转变,包含从“烟囱系统,重复开发”到“共享沉淀服务化能力”;从“数据孤岛”到“数据智能决策”等核心IT能力的转变。可见,金融机构能否建立一个能力打通、组件化、服务化的“共享化敏捷中心”,将成为其数字化转型的分水岭。今天,“共享化、组件化、中心化”的思想已经成为了主流数字化转型思想。

数字化建设需求早已不再是将其简单做一些记载或者披露,更重要的是“打通”各个环节,打破过去分散系统的壁垒,形成一套支撑全局化的《敏捷能力中心》,将成为银行机构全面提升业务敏捷能力、全面数字化转型的“关键节点”。

“蚂蚁敏捷原力”(Ant Force)核心经验

技术是被“折腾”出来的!——凯文·凯利

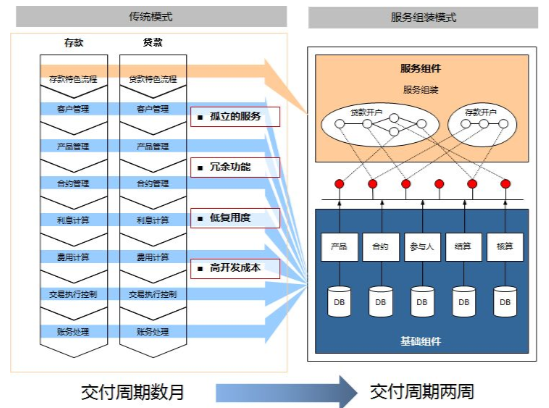

组件化、可重用是一种敏捷架构思想,并不仅仅适用于技术领域,以丰田的TNGA模块化平台为例,一辆车有2万个零部件,其中80%以上是通用零部件,可是适用于多种车型。丰田推崇的设计思想是基于标准化的零部件进行差异化设计,一方面提高零部件的通用性、共享性,另一方面提高设计的差异化和敏捷交付。丰田推出新产品的交付时间比其美国的竞争对手要快2倍。正是这种基于标准化组件、灵活的设计和组装的模式数据业务化,可以最大化的降低生产和运营成本、提高灵活组装效率和敏捷能力。

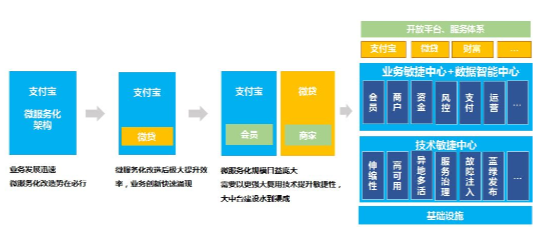

蚂蚁金服从2007年开始服务化、共享化、平台化进程。通过系统拆分、微服务改造、单元化治理,逐渐把单个巨石系统分解为多个服务领域,形成了一整套组件化、可重用的“金融敏捷能力中心”,推进业务的灵活性、敏捷性、扩展性推进到一个前所未有的水平。这个过程并非一蹴而就的,期间有很多鲜为人知的故事,也经过了大量论证和实践:哪些先拆,哪些后拆,层次关系上下左右怎么摆放;服务粒度怎么确定?太粗不便于复用和修改,变更和隔离风险难度变大;太细的话,服务管理成本以及整合复杂度变高,服务使用方系统体感不好。“对此,我们先后划分了一级域、二级域,每个架构域都是足够闭环的领域,其中又包含了很多系统和组件,各自明确以服务的形式进行交互、管理数据且协作分工,此时领域驱动设计就已经在内部备受推崇” ……。

最终形成了以“上帝视角”的金融信息基础服务模型(飞马模型“互联网金融信息模型Internet Finance Information Model”的简称),可以覆盖银行、证券和保险业务场景,更加容易实现“全局最优”的金融信息互通、集成标准的建立。

总结为几个核心经验的话:

蚂蚁数字化“操作系统”:Ant OS

“May The Force be with you!”——Master Yoda

蚂蚁金服的金融科技开放战略已经越来越清晰,形成以蚂蚁BASIC(Blockchain-区块链、AI-人工智能、Security-安全、IoT-物联网、Compute-分布式计算)为基础,打造了一套带有金融业务平台服务(bPaaS)和最佳实践的金融敏捷服务框架,将蚂蚁金融科技以更加立体和多维方式展现出来,让金融机构可以快速搭建完整的金融中台,引入最佳技术产品和最佳实践,充分获取营养,避免走弯路(“重新发明轮子”)。

蚂蚁金服副总裁刘伟光指出,银行数字化转型是一个逐步递进的旅程,敏捷能力中心的打造如同建设下一代数字银行“操作系统”,OS 可以提供金融业务的标准化、组件化能力,OS同时蕴含“Open and Share”(开放和共享)的理念。在银行数字化之旅中具有里程碑意义。 “从根本上解决数据墙、组织墙的孤岛,打破前后台隔离、业务线的隔离,完成对内部、对外部的标准化和开放,实现业务组装和业务敏捷交付能力。”

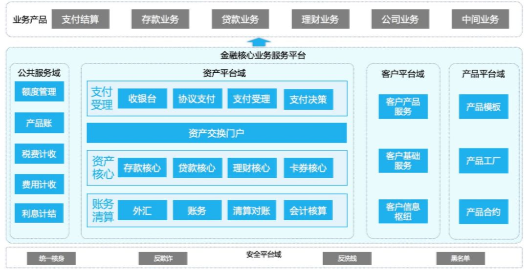

蚂蚁将自身最佳实践的《金融敏捷中心》进行全面开放,框架包含:业务敏捷中心 +技术敏捷中心+数据智能中心+ 最佳实践 。

金融核心套件就是《金融业务敏捷中心》的重要组成部分,依托蚂蚁金服的金融领域建模和应用架构经验,形成一个高度聚合的CoreBanking核心能力引擎,提供标准化、可重用的金融核心领域服务能力。

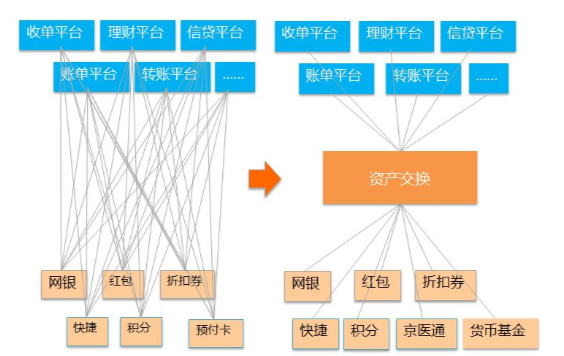

在复杂的金融消费场景下,不同支付工具(贷记卡,借记卡等)和营销工具(红包、代金券、积分等)的快速组装生成,向业务层屏蔽底层交易和操作复杂性,并且可以与场景端无缝对接,以满足市场多元化、快速响应业务发展的需求。通过这些引擎,金融机构可以实现统一资金交换,交易核算分离,热点帐户智能策略,多层次帐户体系、快速产品组合、灵活产品工厂、离在线一体化等传统系统中最具挑战的需求。《业务敏捷中心》另一个重要的优点在于将核心业务能力组件与技术平台能力融于一体,可有效解决金融机构应用研发效能、数据治理和运营、全域风控管理、技术架构升级等问题。

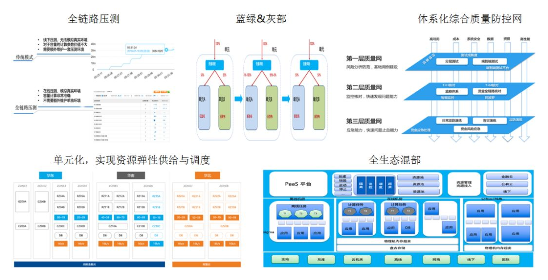

分布式架构、微服务已经成为新一代系统架构的基石,面对大量的管理对象,传统大机/小机时代的“宠物式运维模式”难以为继(昂贵的硬件、人肉运维、一个人负责几个管理对象、系统故障影响巨大),需要更加高效和低成本的“牲畜式管理模式”(通用低成本硬件、自动化问题发现、故障自愈、故障影响非常小),将硬件故障视为常态化。Facebook号称1个运维工程师可以管理到2万台服务器,只需要进行硬件更换,会自动化调配资源、保证业务平稳运行。

银行要做的不是保障单个系统或某几个系统的性能和可用性,而是全链路,关键链路的评估,越真实、越精准,最好是用实际场景来检验。如何能够很好地防范各类技术风险,对于各类问题能够及时发现、隔离、恢复和自愈,来保证业务的平稳运行?因此《技术敏捷中台》还包含了一套技术风险管理平台,来实现三地五中心灾备架构、免疫架构、主动故障注入、防御资金安全和不断的、自动发现故障等对技术风险进行立体防控。就像往系统中丢入了一个“小怪物”来主动制造破坏,来检查破坏的影响和范围,例如,每天不间断的系统压测、修复、再压测、再修复以及总结提炼方法;每个月数次的主动化故障注入、通宵容灾演练、系统自愈性检测、……如此反复。这些技术能力体现蚂蚁金融科技不断追求极致,“将不确定性变为确定性”。

来源【首席数据官】,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容来源互联网整理,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jkhui22@126.com举报,一经查实,本站将立刻删除。