大数据时代的到来

大数据时代为什么会到来,因为硬件成本逐渐降低,网络带宽提升,手机4G(马上是5G)……现代网络时代,每个人在大数据时代还有隐私吗?没有了。要想找到你,那么多的摄像头,一整理就知道了。以前银行贷款都是要很久以后才到,现在都是实时到账,当然为了防止诈骗,有的故意改成24小时以后到账,免得受了诈骗之后,24小时之内还可以撤销。

大数据时代,可以说把我们每个人、每件事都联系在一起。所以说,大数据是现在金融事件的基础。以前靠操盘手,现在靠模型,特别是高频交易。比如说韩国、中国的顶级围棋高手,练了二三十年,阿凡狗,谷歌研发出来的,这也是一个机器人,他学围棋最多不超过5年,结果把全世界9段以上的,顶级高手有60多个,在网上下棋,全给赢了。他就是通过不断的积累,对学习,把大数据应用在里面,应用在围棋里面。

大数据时代,一个是数据很庞大,然后把频次逐渐的聚焦,聚焦到核心,比如说现在坐对面的,有的人不分析技术指标,不分析涨跌,只分析这一天的搜索引擎里面,哪个词出现得最多,哪个词出现得最频繁。就拿这个做目标,往往都能追到热点,比如说前几天芯片是热点,刚刚是热点的时候,就涨了好几百,后面又是别的是热点,这是数据自然的累积。在新浪财经搞了一个系统,就是根据热词,这个分布、这个频率来查哪些是现在股民关注的热点。

大数据时代,大数据规模多样、高速,所以大数据是利用软件工具来捕获的,来管理的,来进行分析的。大数据可以说是我们在计算机时代,高速计算机发展之后,他把一些表面上的东西都去掉,转换的是最核心的问题,比如2017年11月11号,这是淘宝发起的购物节,淘宝这天销售额是1600多亿,根据往年大数据的倍增,可以根据每个省购物比例高,根据往年的订单看到每个省用什么尺寸的,什么型号,需求量多大,因为这个东西不能下了订单之后再生产,要按需定,要量化。以前买冰箱只到商店里面买,现在海尔搞了一个按照你自己家里面的尺寸,客厅或者是厨房多大,这个冰箱占多少位置你定制这个尺寸。这样的话,既节省了物流的成本,不用倒来倒去的仓储,直接从厂家下订单,生产之后运到你家去了。厂家也节省了好多中间商的环节,这个资金就节省了。

大数据金融,咱们知道美国有华尔街,华尔街上有一个专门的数学金融专家,他的工作就是利用电脑程序,分析全球3.4亿微博帐户的留言,通过这个来判断民众情绪、投资者的情绪,而且从1到50进行打分,根据打分的结果,来决定买什么样的股票。那么根据投资者的情绪,假如说,投资者很高兴,大家很兴奋,就像2017年,咱们说股市的高点,但是2015年是6000点都没有到,那时候可以说,极度狂欢,这时候按照数学分析,该卖,就是咱们说的一句话,就是在别人贪婪的时候你要恐惧,在别人恐惧的时候你要贪婪。这只是经验,根据数据,大数据来计算的,来量化的。

大数据金融发展趋势

“将来谁做得更好,是人,还是机器?”

“机器!因为所有的可能性都已演算一遍。”

所以,大数据金融是高频的交易。沪深两市,尽管只有4个小时的交易时间,从竞价交易开始,下午1点到3点,这4个小时,产生了3亿条以上的终笔成交数,假如人来观察看盘,现在3000只股票,一共4小时,240分钟,一只股票只能花几秒的时间来分析,来看,看的过来吗?看不过来。以前人看的多一点,搞几台电脑,但是只有两只眼睛,但是通过大数据,可以对每一只股票交易状况实时的把握,一旦大摆单出来了,大卖家出来了,或者撤单出来了,马上提示你,他来把关。大数据让金融企业可以精准营销,像招商银行,刷信用卡,这个信用卡在哪刷的,这些数据都反馈到招商银行的信用卡中心,比如说,招商银行对客户在星巴克、麦当劳场所搞了双倍积分兑换来吸引优质客户。在有些可能要流失的客户想一些办法,搞一些高收益的理财产品,把你留住。通过这招,招商银行的金卡、金葵花卡客户流失率降低7个百分点,这几年招商银行除了对个人客户精准分析之外,又把着力点放在了小微企业,经营好的小微企业,所以招商银行靠着高端客户和小微企业,净利润数额在第三季度一举超过了交通银行100亿。

传统金融和互联网金融的冲击,这些年蚂蚁金服,像余额宝现在的存款余额已经超过了15000亿,马上到16000亿了。微信支付客户有6亿,具体客户可能还要多,咱们现在到哪去根本不用带钱包,带上手机就可以了,哪怕到个小餐馆也可以用微信、支付宝进行扫码支付,所以说现在到银行办柜台业务的越来越少了,一般是什么人去,老头、老太,不太熟悉微信、互联网的业务,每个月到期那天,就得把钱取出来,一部分留在家里做这个月的开支,另外一部分做成理财。所以说,现在创新的技术渗透到金融行业的方方面面,利用的是云计算、社交文化、大数据。

包括一行三会的监管,特别是证监会,用的最多的都是大数据,以前查人靠举报、靠有人反映,海量数据没办法从里面选出来,现在有了大数据大数据时代与金融,比如说一个经理搞一个内幕交易,基金的组合,买了什么仓位,买了什么股票,相邻的时间段,每个帐户买入了什么仓位,也买入了这个股票。他们就在排查这两个帐户和这个基金经理有没有关系,有没有通信往来,打过电话没有,发过微信没有,你以为你发了谁都不知道,但是实际上是知道的,大数据知道,好多内幕交易是这么发现的。

中国银行体系是最主要的融资体系,银行是主打,现在要变革的是产品、服务、业务模式。所以说,大数据时代来了,银行要对客户数据,风险数据进行重新整合;客户关系重新进行梳理,哪些客户是优质客户,能够带给银行收益,哪些客户是风险客户要提早的剔除。不要等到客户违约,大量贷款收不回来之时才急急忙忙想起来,那已经来不及了。

所以说未来的银行,和其他的金融机构最重要的就是找准你的客户,服务的需求点、契合点能不能吻合。将来也可以靠大数据,把数据一匹配,然后组合到一起去。这样节省了大量的时间,试错的事情。

现在的数据,包括社交、网购的数据,包括其他的数据,从这个来讲,就涉及到我们信用,银行给人贷款要看信用,光看单位开的证明不管用,要看平时有没有违约的记录,多不多,考察一个人的信用好不好大数据时代与金融,就看这个人经常换手机号吗,如果这个人一年换两次,就证明不得以,有人要逃债、要逃情的,假如这个人10年都不换手机号,就说明既不欠债、也不欠情。现在都愿意找139的老号,20多年没有换号了,就可能说明这个人九几年开始用手机了,这也是一个信用。

通过这些数据综合给客户打分,考察风险系数多大,这完全是量化的,不是主观意向。所以说大数据时代,对客户是360度无死角的分析。摄像头可以做到360度,客户的考察也是360度。通过交易数据、通过客户行为、通过社交网络来考察客户信用。得出来的结论往往比较靠谱。按照大数据的模型来构建客户的视图模型,给做标签,当然也可以做全方位的风险管理和征信体系,人民银行有征信体系,来自于各种交易,有没有违规,所以说各家信用卡杀手锏就是你如果不交违约金,那么就把你列入黑名单,再贷款或者别的金融活动都不行。

今年以来四大行纷纷和BAT联姻,当然BAT里面,B是最大的,现在变成最落后的,百度靠搜索引擎投广告来赚钱。A、T都转型到大数据了,京东现在也搞得不错,腾讯和阿里搞了微众银行、网商银行是阿里,纯互联网银行没有营业网点、营业场所,完全网上进行,交易一年,已经开花结果了。

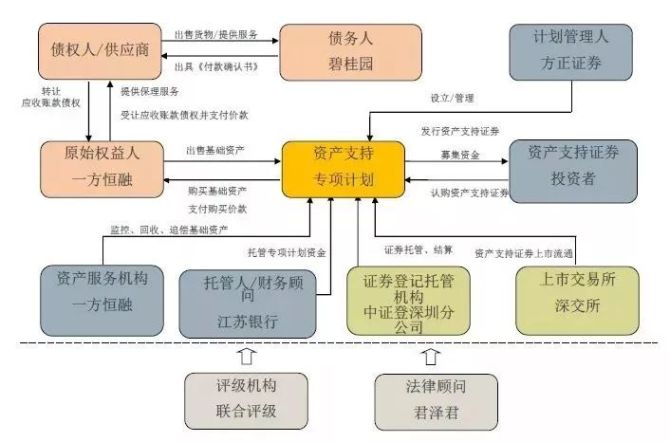

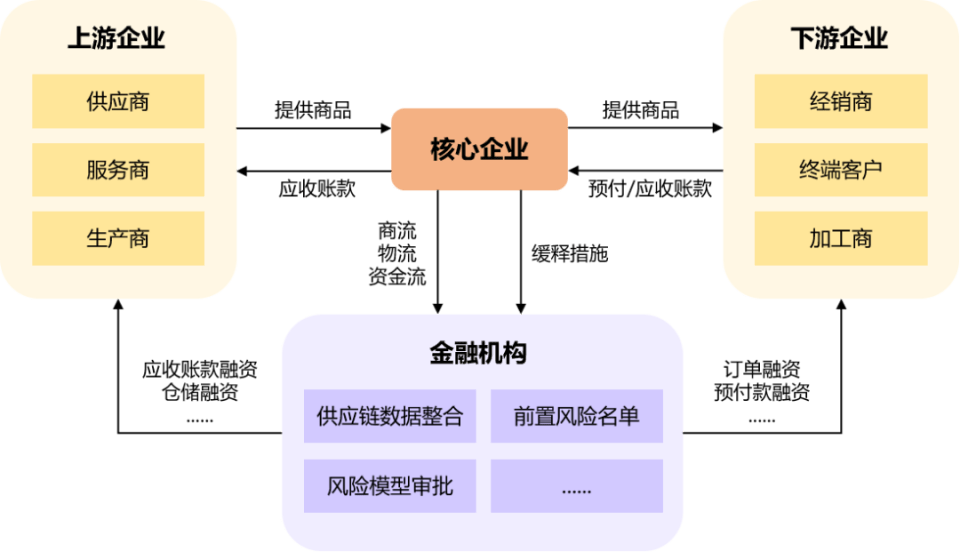

供应链金融变革

简单来说下供应链金融,企业上下游客户,包括房地产,上游是什么,是建筑材料,水泥、

来源【首席数据官】,更多内容/合作请关注「辉声辉语」公众号,送10G营销资料!

版权声明:本文内容来源互联网整理,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 jkhui22@126.com举报,一经查实,本站将立刻删除。